多人分账怎么操作?

分付,作为现代支付方式的有力补充,其核心价值在于其灵活的分账机制。简单地将款项转账给一个对方,往往无法满足实际中的复杂需求——比如多人共同支付房租、朋友聚餐分摊费用、小组项目资金分配等。分付模式正是解决这些问题的利器。其核心在于,依托于应用或平台的支持,可以将大笔款项分割成若干份,分别发送给不同的人,无需对方提前知道所有收款信息。这意味着,你无需再进行繁琐的反复确认和追加收款操作,大大提升了效率和便利性。更重要的是,分付系统通常内置了账单功能,能够自动记录每一笔款项的用途、参与者以及剩余金额,避免了传统转账可能出现的争议和混乱。选择合适的平台,不仅可以简化分付流程,更能有效保障资金安全和交易透明度,这是分付模式能够蓬勃发展的关键所在。

然而,分付并非万能,其安全性和便捷性依赖于用户自身的风险意识和平台的运营水平。尽管大部分分付平台都提供了安全保障措施,比如交易限额、身份验证、风险控制等,但用户仍然需要警惕潜在的网络诈骗和恶意攻击。在进行分付时,务必选择信誉良好、安全性高、用户评价优秀的平台。同时,要避免在公共场合或不安全的网络环境下进行操作,尤其是在输入敏感信息时,一定要核实对方身份,确保交易的真实性。此外,要保持对自己的账户安全高度警惕,定期修改密码,并开启安全验证功能,防止账户被盗用。从长远来看,建立良好的信任关系,与参与分付的人建立明确的协议,减少因沟通不畅而产生的风险,才是确保分付安全的关键。

为了更好地理解分付的运作方式,我们需要明确不同平台的分付模式差异。一些平台,如“猪八戒”等,主要侧重于多人协作支付场景,例如团队项目支出、聚餐费用等,提供了便捷的分账、账单管理功能,并支持多种支付方式。另一些平台,例如针对消费支付的“PayNow”等,则更加注重快速便捷的支付体验,适用于小额消费、快速分摊费用等场景。此外,部分平台还支持“定时支付”功能,可以将大笔款项分割成若干份,在指定时间段内自动分发给参与者,进一步简化了操作流程。选择适合自身需求的平台,并充分了解其功能特点和操作流程,才能发挥分付的最大价值。

从长远来看,分付的普及将对社会经济产生深远影响。它不仅改变了人们的支付习惯,也促进了商业模式的创新。例如,共享经济模式下,分付将成为一种重要的协作工具,方便用户共享资源、分摊成本。同时,分付也为中小企业提供了更灵活的资金管理方式,减少了资金周转的压力。当然,分付的健康发展也需要政府、平台和用户的共同努力。政府应加强监管,完善相关法律法规,保障用户权益。平台应不断提升技术水平,优化用户体验,加强安全防护。用户则应提高风险意识,理性使用分付服务,共同构建一个安全、便捷、高效的分付生态系统。

相关文章

京东白条加油包怎么高效利用

京东白条加油包,不仅仅是一个支付工具,更是一个精心设计、围绕用户消费习惯构建的生态系统。要真正理解其价值,需要将其视为一个能够有效提升现金流管理、优化购物体验、甚至在一定程度上实现消费目标达成的一系列...

揭秘京东白条套现的风险与后果

京东白条作为消费金融产品,其核心逻辑是通过信用评估为用户提供分期付款服务,而非设计为现金提取工具。平台通过大数据风控系统实时监控资金流向,任何试图将信用额度转化为现金的行为都会触发预警机制。部分用户尝...

福客钱包如何申请?

福客钱包作为一个金融工具,主要服务于电商平台上的商家和消费者。了解“福客钱包在哪里申请”的问题,首先需要明确其背后的业务逻辑与合作模式。目前,福客钱包主要是通过与电商平台深度合作的方式为用户提供服务,...

在正规平台查额度的方法解析

羊小咩作为一个虚拟的借贷平台形象,其看额度的过程实际上是用户如何通过正规渠道了解自身借款能力的过程。首先,要明确的是,在现实生活中并不存在“羊小咩”这样的具体平台,但这不妨碍我们从理论角度探讨用户应在...

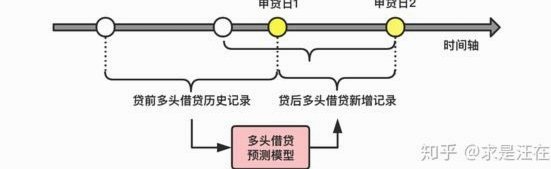

多头贷也能获批的新可能

多头贷款,即同一借款人存在多家贷款机构的借款记录,长期以来被传统金融机构视为高风险因素。然而,随着金融科技的发展与数据分析能力的提升,一些平台正在探索并实现“多头贷也能出款”的可能性。这并非简单地放宽...

得物提现:规则与卖家困境

### 得物卖家提现:背后的规则与风险 得物作为二手交易平台的代表,近年来吸引了大量卖家参与其中。然而,许多卖家在提现过程中发现,看似简单的资金流转背后,隐藏着复杂的规则与潜在风险。本文将从实际操...