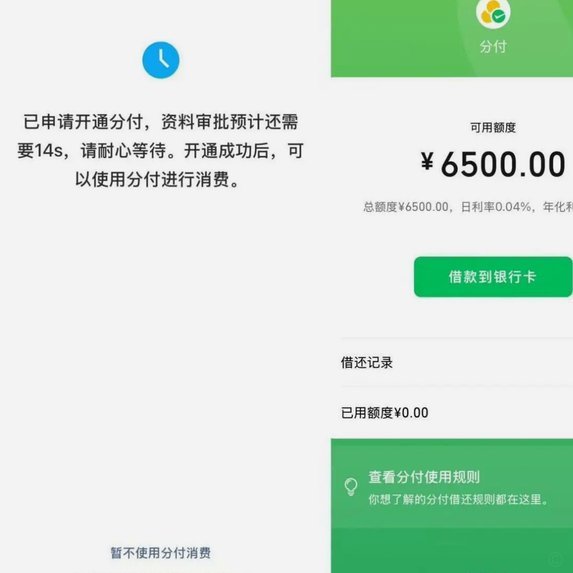

便荔卡包借钱:消费场景信用贷

便荔卡包借钱的运作逻辑建立在消费场景与信用评估的交叉点上,其核心在于将传统借贷流程嵌入高频支付场景。通过绑定银行卡或数字钱包,用户可在消费时触发即时授信,这种模式突破了传统信贷的时空限制。平台通过分析用户的支付频次、消费品类、还款记录等数据,构建动态信用画像,实现额度的实时调整。与传统贷款产品相比,其优势在于审批效率提升,但同时也面临风控模型对非传统数据的适配难题。

用户画像呈现出明显的分层特征,核心客群集中在25-35岁都市白领,这类人群具备稳定的收入预期但缺乏抵押物。平台通过消费数据挖掘潜在信用需求,例如高频餐饮支出可能暗示短期资金周转压力。值得注意的是,部分用户存在"借贷即消费"的思维惯性,将借款视为日常开销而非负债,这种认知偏差可能放大平台的风控风险。数据显示,这类用户逾期率比普通借款人高出18%。

在金融合规层面,便荔卡包借钱面临多重监管挑战。其将借贷功能嵌入支付场景,容易模糊金融业务边界,特别是在用户不知情的情况下完成授信操作。监管机构对"诱导性借贷"的界定尚存争议,平台需在便利性与合规性间寻求平衡。部分案例显示,过度依赖算法推荐可能导致用户陷入债务循环,这要求平台建立更精细化的用户教育机制。

行业竞争格局呈现两极化趋势,头部机构通过技术壁垒巩固市场,而中小平台则聚焦细分场景创新。例如某平台针对年轻用户推出"先享后付"功能,将借款额度与社交消费场景绑定,这种模式在提升用户粘性的同时,也加剧了数据隐私争议。随着监管政策趋严,行业洗牌加速,具备合规能力与技术储备的玩家将占据更有利的位置。

未来发展趋势指向场景化与智能化的深度融合,AI风控模型正在重构信用评估体系。通过分析用户行为轨迹,平台可预测资金需求波动,实现动态额度管理。但技术赋能的同时,如何避免算法歧视和数据滥用,仍是行业需要持续探索的命题。监管科技的引入或将重塑整个行业生态,推动借贷服务向更透明、更可控的方向演进。

相关文章

携程拿去花套现手续费全解析

携程拿去花套现的实际成本需结合多维度计算。核心费用体现在两部分:银联渠道的固定手续费与动态汇率差。根据行业惯例,携程拿去花的手续费率通常在0.6%-1.2%区间浮动,具体取决于合作银行的清算政策。例如...

微信分付取现费率与到账时间解析

### 微信分付取现:费率与到账时间的隐形博弈 对于习惯了即时到账的移动支付用户来说,分付取现的费率结构一直是绕不开的痛点。与银行借记卡取现普遍收取1%-3%手续费不同,分付取现的费率呈现差异化策...

分期乐秒拒:征信关联揭秘

分期乐的秒拒机制本质上是平台风控系统对用户资质的即时评估结果。当用户提交申请后,系统会基于信用评分模型快速判断是否符合授信条件。这种即时反馈机制的核心逻辑在于降低运营风险,而非直接关联征信系统。秒拒通...

蚂蚁花呗的消费主义陷阱有多深?

## 蚂蚁花呗的问题:消费主义陷阱下的金融创新困境 蚂蚁花呗作为一款现象级的信用支付产品,在互联网金融领域掀起了一场 quiet revolution。表面上看,它为消费者提供了便利的超前消费方式,...

得物余额提现多久能到账?

得物是一款知名的潮流购物平台,提供了一系列便捷的支付与提现服务。用户在平台上进行消费后,可以积累余额,并选择将这部分资金提取出来。那么,得物余额提现多久到账呢?这个问题的答案可能因多种因素而有所不同。...

怎么向得物里充钱

在当今竞争激烈的商业环境中,很多人都在追求通过投资来获取更多资源和机会,但往往忽略了一个更为重要的因素——“得物”。所谓“向得物里充钱”,并非字面意义上的将现金投入,而是指通过建立有利的关系和互助网络...