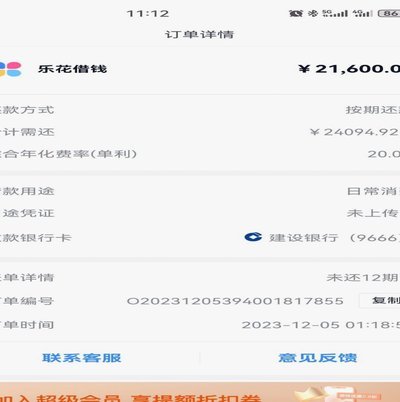

便荔卡包还款:别只看月供

关于便荔卡包的还款决策,绝不能仅仅停留在表面的还款周期或月供金额的简单比较。它本质上是一场围绕个人现金流匹配度和金融产品结构风险的系统性博弈。深入分析还款路径,必须从负债的整体结构入手,而非单个时间点的还款压力。首先需要对整个产品的利息摊销模型进行逆向工程推演。许多消费者往往只关注“月供是多少”,却忽略了总体的“总成本是多少”。真正专业的考量,是构建一个完整的现金流预测模型,将便荔卡包的月供支出视为周期性的固定负债,将其与个人收入流的盈余区间进行精确匹配。如果该笔款项的还款负荷过大,即使按时还款,也可能导致其他生活刚需领域的资金短缺,形成一种健康的财务透支。因此,我们在评估还款能力时,需要用远超当前周期的眼光,审视其在家庭整体财务架构中的可持续承载力,确保利息成本和还款压力不会成为财务上的结构性黑洞。

在具体的还款机制选择上,其核心分析点在于灵活性与惩罚性的权衡。市场提供的还款方式往往是多样的,包括等额本息、等额本金以及分期还款等。但用户需要辨识其背后的真正财务差异。例如,等额本息看似压力平稳,但其利息在前段占比极高,意味着前期的资金压力较大;而等额本金虽然能迅速减少总利息支出,但初期需要支付的本金负担却相对沉重。因此,选择最优的还款方案,本质上是在本金回收速率和利息成本总和之间进行折衷计算。此外,还款计划是否包含针对特殊时期(如收入暂时波动)的调整机制至关重要。缺乏弹性机制的固定还款合同,在面对外部经济冲击时,其过硬的结构反而可能成为让家庭陷入财务困境的致命刚性。

从风险管理的角度来看,还款人必须建立一套完整的“财务安全缓冲垫”。这不仅仅是简单的储蓄金额计算,更是一种构建抗风险能力的体系。当涉及到便荔卡包这样的消费性或信贷性质的产品时,最重要的不是“能不能按时还款”,而是“万一遇到突发变故,是否能通过非核心资产的调配来应对利滚利的情况”。我们必须警惕任何可能触发违约机制的边缘化行为。每一次的还款规划调整,都应该纳入对未来潜在收入波动、健康支出突增等多种宏观假设进行压力测试。专业级别的还款规划,是从财务角度进行“防患于未然”的预测游戏,而不是在资金告急时进行“亡羊补牢”的临时补救。只有将偿贷压力视为一次系统的、可量化的财务风险,才能做到真正周全。

此外,必须对所有与还款相关的潜在成本进行彻底的透明化核验。用户需要深入追查每一笔还款记录背后的全部费率结构,包括但不限于次日还款费、延期滞纳金、以及任何隐藏的“服务费”或“管理费”。这些附加费用往往是金融服务商最容易模糊化处理的部分,且其计费规则复杂,极易使借款人产生误解。合理的还款策略,要求将总利息成本与所有潜在的罚息、服务费打包计算,得出真正的“总拥有成本”(Total Cost of Ownership)。一旦发现任何费率规定模棱两可、缺乏明确书面依据的项目,应立即暂停,并要求对方提供清晰的、可验证的计费模型图。财务透明度是构建信任和实现最佳还款决策的基石。

综上所述,关于便荔卡包的还款问题,核心问题从来都不是“如何支付”,而是“如何科学地安排资金流”。最终的还款决策,应当是一套与个人生命周期、收入周期、以及家庭长期规划高度耦合的财务系统工程。这意味着,偿还债务不应是一个孤立的、每年必须解决的任务,而必须成为家庭整体财务纪律体系的一部分。我们应当遵循“先支付给自己(应急金)→ 再支付给家庭刚需(生活开销)→ 最后支付给债务(贷款偿还)”的资金流优先级顺序。通过这种自上而下的资金分配原则,能够确保在满足了基本的生存需求和家庭储备金之后,才能以最优化的节奏和最少的总成本,完成信贷产品的债务清偿,从而实现从财务透支到财务稳健的彻底跨越。

相关文章

携程“拿去花”功能揭秘:如何清晰管理你的旅行预算?

在旅行预订过程中,用户常常会遇到如何管理个人预算的问题。携程网作为一个领先的在线旅游服务平台,为用户提供了一种便捷的解决方案——“拿去花”功能。这个功能不仅能够帮助用户有效规划和控制旅行支出,还能让用...

分期乐购物额度轻松提现至微信账户

### 分期乐购物额度的灵活使用与微信提现的便利性 在现代消费场景中,分期乐购物额度的灵活使用已成为许多用户的重要选择。这种模式不仅缓解了即时支付的压力,还赋予了消费者更自由的消费节奏。然而,额度的...

得物取现商家发货要多久

“得物取现商家 出来要多久”这个问题,远不止一个简单的数字答案,它牵扯到一个复杂的供应链、物流和商家响应机制。得物取现模式的核心在于,用户在平台购买商品后,商家需要确认库存并进行发货,用户则可以享受一...

便荔卡提现能吗?

便荔卡包作为一种新兴的支付方式,逐渐成为人们生活中不可或缺的一部分。用户通过绑定银行卡或第三方支付账户,在消费时可以享受优惠或者积分返现。但关于“便荔卡包能否提现”的问题,则需要从多个角度进行解析。...

多头贷也能获批的新可能

多头贷款,即同一借款人存在多家贷款机构的借款记录,长期以来被传统金融机构视为高风险因素。然而,随着金融科技的发展与数据分析能力的提升,一些平台正在探索并实现“多头贷也能出款”的可能性。这并非简单地放宽...

花现在哪取,借款出路

“拿去花取现在哪里 出来还款”,这句话在当下的消费金融领域,不再仅仅是口头禅,而是预示着一种全新的融资模式和支付习惯的兴起。这背后,是科技金融深度渗透到日常生活中的结果,也是人们对效率和灵活性需求的体...