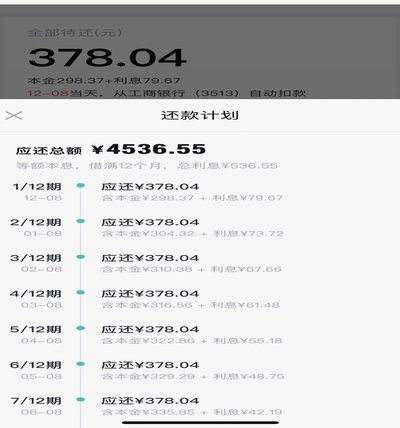

便荔卡包提现多久到账?

便荔卡包的取现额度与提现到账逻辑存在紧密关联,其核心在于资金流转路径的设计。平台通常设置两级风控机制:首层为实时到账阈值,一般为单笔500元以下;次层则触发延迟到账流程,需经后台人工复核。这种分层机制既保障了小额提现的即时性,又通过技术手段防范大额资金异常流动。值得注意的是,当用户操作提现时,系统会同步校验账户风险评分与历史行为数据,若触发二次验证,即使未超出单日额度上限,也可能导致到账延迟。

从技术架构视角观察,便荔卡包采用分布式账本技术实现资金划转,但提现到账仍受制于银行间清算系统的处理节奏。通常情况下,工作日9:00-17:00提交的提现申请,若未触发风控拦截,可在15分钟内完成跨行转账;非工作时段或节假日提交的申请,则需等待次日清算窗口开启。这种时间差源于央行支付系统对非实时交易的批次处理规则,与平台自身的资金池管理策略形成双重影响。

额度管理机制对到账时效产生显著影响,主要体现在两个维度:其一,单日累计提现金额超过5000元时,系统将自动延长到账时间至24小时;其二,连续3日提现失败的账户会被纳入观察名单,后续提现需经人工审核,到账周期可能延长至48小时。这种动态调整机制旨在平衡用户体验与风险控制,但对高频提现用户可能形成使用门槛。

用户在操作过程中常遇到的误区在于对"提现中"状态的认知偏差。实际上,该状态仅表示交易已进入处理队列,而非资金已划转。平台通过实时推送通知与APP内进度条可视化,试图降低用户的焦虑感。然而,部分用户因未及时查看通知,误判为交易失败而重复提交,导致账户被临时冻结。建议用户在提现后30分钟内关注资金变动,若未到账可优先通过APP内客服通道查询,而非直接联系银行。

相关文章

得物月活探秘:增长背后的真相

得物(POPART)的月活跃用户数(MAU)一直以来都是衡量其商业健康状况的关键指标。最初依靠球鞋鉴定切入市场的得物,在用户增长上并未一帆风顺,早期依赖社区裂变,但获取用户成本高、留存率不佳。如今的得...

微信分付“套路”:防患未然,追回更易行

微信分付,在网络社交中普遍存在,却也暗藏着风险。将资金投入其中,如果对方出现卷款跑路、经营不善甚至欺诈,寻求追回往往困难重重。简单粗暴的“催款”往往事倍三难,甚至会进一步激怒对方,导致更糟糕的局面。关...

羊小咩购物额度秒提5方法商家

近年来,越来越多的消费者偏好在线购物平台上的小额借款服务来满足临时需求。以“羊小咩”为代表的购物额度提现工具备受青睐。本文将深入探讨如何通过一些有效的方法实现快速提现秒到,为有需要的用户提供宝贵的参考...

携程拿去花额度如何安全提现避免套现风险

携程拿去花是一种在线旅游服务平台提供的金融服务,旨在为用户解决旅行过程中的资金需求。然而,部分用户可能会出于各种原因 首先,携程拿去花的提现政策通常较为严格,主要依据用户的信用状况、还款历史等因素来...

美团月付钱提现:商家必看攻略

美团月付钱的提现功能并非像一般的电商平台那样,直接连接个人银行卡进行操作。 它的设计理念更像是服务商对商户提供的预付账款管理工具。 美团会根据商家在平台上获得的服务费收入,每月结算到相应的“月付”账户...

分期乐提额秘籍,轻松升级

想要提升分期乐的信用额度,首先需要深入了解平台的提额机制。分期乐作为一个专注于年轻群体的互联网金融平台,其提额策略与传统的银行信用卡有所不同。通常,用户可以通过以下几种方式尝试提高信用额度: 1....