分期乐额度变“幻”,别被骗

消费金融产品中,所谓的“临时额度”往往构成了一场精心设计的认知陷阱。它在用户感知层面上,提供了一种虚假的“即时可用性”,让人误以为这是随时可以调取的流动资金。然而,从金融系统架构的角度审视,这个临时额度极高概率只是一个“预设的承载力上限”,而非一次硬性的、与底层账户挂钩的即时提现权。商家和平台方允许你看到这个数字,本质上是展示了一次基于模型计算出的“风险接受边界”,这是一种对潜在消费行为的授权许可,绝非直接的资金信用背书。误读了这一“授权许可”为“可提取流动资金”,是用户认知维度与金融系统运行逻辑之间最核心的断裂点。

这种额度无法提取的根本原因,在于线上支付体系对信用和资金流动采取了高度精细化的分层管理。平台方设置的临期额度,首先必须通过多重风控校验链条。这包括但不限于实时反欺诈系统对交易模式的异常监测、支付清算网络对资金流向的验证,以及最关键的——能否在极短时间内完成与结算银行和渠道方的资金锁定和确认。如果系统在极短的毫秒级时间内监测到额度使用频率过高、资金流向过于突兀,或者检测到任何与预设风控规则偏离的信号,它不会选择“允许”,而是会瞬间将其锁定,从而导致用户体验到的“无法借出”的尴尬境地。这揭示了金融科技产品并非单纯的交易中介,它是一个时刻处于自我保护和风险识别模式的复杂计算体。

更深层次的剖析需要关注的是用户行为心理学与产品信息呈现的脱节。当消费者面对一个醒目、且数值巨大的“可用额度”时,心理上会产生一种“即获得感”和“既定权利感”。这种强大的认知倾向性,促使用户将平台展示的指标性数值,直接等同于自身的“可支配硬现金”。平台设计者深谙此点,通过界面设计的高度优化,将复杂的、多条件约束的金融概念,简化成了一个单一、具有迷惑性的数字。用户在信息接收时,并未进行“分层校验”,而是直接接受了这一额度的“存在性”价值,缺乏对该额度所需满足的所有先决条件(如:到账周期、额外验证、特定商户绑定等)进行批判性思考。

解决这一系统性误区的核心,在于建立交易透明度和信用报告的互信机制。金融平台必须打破仅仅满足“交易完成”的最低标准,转而满足“信息可解释性”的高级要求。临时额度的展示必须附带清晰的、不容混淆的“适用前提声明”,明确指出其性质为“风险评估上限”而非“提现余额”,并详细列出达到最高额度所需满足的全部操作步骤和时间节点。只有当平台将展示层面的营销宣传,与后端业务逻辑的严谨约束进行物理化的、制度层面的硬绑定时,才能真正实现消费方认知与金融系统运行规则的对齐,避免将“营销的表象信用”误认为“系统运行的实物现金”。

相关文章

轻松搞定京东白条加油包

了解京东白条加油包的具体使用方法,对于提升用户购物体验具有重要意义。首先,打开京东App并登录账户,进入首页后点击“我的”选项,在个人中心页面找到“京豆/白条-白条卡包”,选择需要使用的加油包进行充值...

分付取现秒到平台靠谱吗?

随着移动支付和金融科技的快速发展,“分付取现秒到”的概念似乎应运而生。这类平台通常承诺用户可以快速获取现金,甚至在几分钟内到账,这对于急需资金周转的人群来说极具吸引力。然而,在享受便利的同时,我们必须...

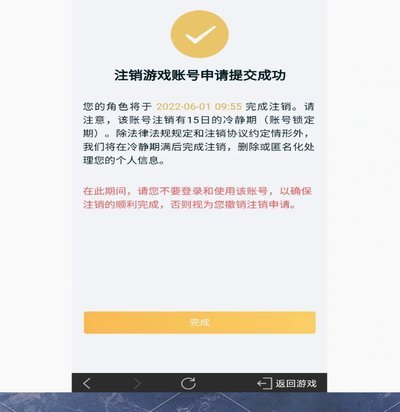

如何顺利注销分期乐账户?

注销分期乐账户并非简单的操作流程,而是涉及多重合规审查与风险控制的系统性行为。平台在设计账户注销机制时,需平衡用户需求与数据安全的矛盾,既要避免用户信息被恶意滥用,又要防止因操作门槛过高导致用户流失。...

分期乐是消费分期平台吗

分期乐作为国内较为知名的消费分期服务平台,其本质是利用电商或线下服务场景,将商品或服务的费用拆分为若干期进行支付。与传统网贷相比,分期乐的定位更偏向于提供一种便捷的购物支付解决方案,而非直接提供现金贷...

按摩与避孕套的区别是什么

按摩提供避孕套,这个表述本身带有一定的混淆性,因为“按摩套”与“避孕套”在功能上有明显的不同。从专业角度来看,按摩套通常指的是一种用于生殖器周围组织放松和舒缓的工具,而避孕套则是为了在性行为中预防不想...

微信分付能“套现”吗?深度解析风险与规则边界

很多人在面对微信分付的额度时,潜意识里会将其视为一种“可以变现的资产”,试图通过各种隐蔽的交易路径将其转化为现金。这种“套”的想法,本质上是用户对金融工具流动性需求与支付平台闭环生态之间矛盾的误读。分...