白条如何高效利用?

白条的本质是信用额度的流动性,其核心在于金融机构对用户信用风险的评估与控制。当用户通过信用卡、消费贷等工具获取资金时,实际是将信用转化为可支配的货币形态。这种转化依赖于信用评分模型,通过历史消费行为、还款记录等数据判断风险等级。若用户信用良好,额度会随时间延长,形成持续的资金供给链。但这种流动性背后,是金融机构对资金周转率的严格监控,任何异常操作都会触发预警机制。

要有效利用白条,需精准把握信用额度的动态变化规律。例如,通过高频消费维持账单余额,利用银行对账单的自动还款机制,将资金转化为可支配资产。同时,结合短期借贷产品,形成资金池效应。但这种操作需要对信用额度的使用周期、利率浮动、还款节点有深度理解,否则可能因资金链断裂导致信用评级下调。金融机构的风控系统会实时监测这些行为,形成闭环控制。

风险控制是白条使用的核心矛盾点。当用户过度依赖信用额度时,会触发金融机构的预警阈值,导致额度冻结或利率上浮。这种机制本质上是平衡风险与收益的博弈,用户需在资金需求与信用成本间找到平衡点。例如,通过分散消费场景、优化还款时间,降低单次信用暴露风险。但若用户对风险容忍度过高,可能因资金链断裂导致信用评级恶化,形成恶性循环。

白条的使用本质是信用资源的再分配,其价值取决于用户对信用资产的管理能力。金融机构通过算法模型不断调整额度上限,用户则需通过行为模式优化来适应这种动态变化。例如,通过建立稳定的还款习惯,提升信用评分,从而获得更高的额度和更优的利率。这种博弈需要用户具备对信用体系的深刻认知,以及对资金流动的精准把控,才能实现白条价值的最大化。

相关文章

便荔卡提现额度遇到困扰?这些原因及解决办法

便荔卡作为一种流行的消费金融工具,为用户提供了灵活的购物和信用服务。然而,在使用过程中可能会遇到一些问题,其中一个就是购物额度无法提现的情况。造成这一现象的原因多种多样,包括账户状态异常、系统维护或者...

羊小咩享花卡怎么提升额度

羊小咩享花卡作为一种金融产品,其核心功能在于为用户提供消费信贷服务。从技术层面来看,“刷出来”这种说法并不准确。信用卡的额度是由银行根据用户的信用状况评估后授予的,不是通过某种“刷”的行为所能改变或提...

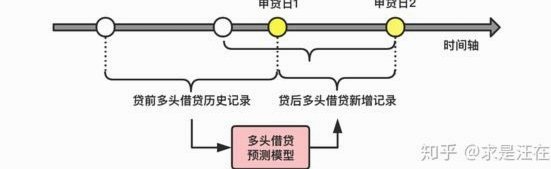

多头贷也能获批的新可能

多头贷款,即同一借款人存在多家贷款机构的借款记录,长期以来被传统金融机构视为高风险因素。然而,随着金融科技的发展与数据分析能力的提升,一些平台正在探索并实现“多头贷也能出款”的可能性。这并非简单地放宽...

羊小咩前身是哪个平台

“羊小咩”这个名字或许对很多人来说并不陌生,它最初源自于某知名网络漫画平台——“咩咩漫画”。这家成立于2015年的在线漫画社区,凭借其独特的卡通风格和温馨的故事线迅速吸引了大量读者。在这一平台上,“羊...

得物提现:规则与卖家困境

### 得物卖家提现:背后的规则与风险 得物作为二手交易平台的代表,近年来吸引了大量卖家参与其中。然而,许多卖家在提现过程中发现,看似简单的资金流转背后,隐藏着复杂的规则与潜在风险。本文将从实际操...

如何高效利用套花呗优化财务管理

套花呗,实际上是通过将多个花呗额度整合到一个或几个额度中,从而达到优化个人财务管理的效果。这种操作在特定场景下能显著提升个人资金使用效率,但同时也需谨慎对待,以避免潜在的风险。 首先,套花呗可以优...