便荔卡包提现费:结构、对比与影响

便荔卡包提现手续费的结构设计直接影响用户资金流动效率,其本质是平台对流动性风险的量化管控。当前市场普遍采用阶梯式费率模型,例如基础提现额内收取固定成本,超过阈值后按比例递减。这种设计既保障了平台基础运营收益,又为高频用户预留了成本优化空间。值得注意的是,部分服务商通过绑定第三方支付渠道实现费率分层,例如银行转账与电子钱包的差异费率,这种策略往往与资金清算路径的合规成本密切相关。

从行业横向对比看,便荔卡包的提现费率处于中等偏上区间。对比支付宝、微信支付等成熟电子钱包,其基础提现费率普遍低于1%,而部分预付卡平台甚至采用免手续费策略吸引用户。这种差异源于便荔卡包的业务属性——其本质是资金池运营模式,需承担更高的流动性管理成本。平台通过手续费覆盖资金沉淀成本、风控投入及系统维护支出,这种定价逻辑与传统金融产品的费用结构存在本质差异。

用户行为数据揭示了手续费对消费决策的深层影响。高频小额提现用户往往对费率敏感度高于低频大额用户,这种差异催生了精细化运营需求。部分平台通过设置免手续费时段或活动期间的动态费率,既维持了基础收益又提升了用户活跃度。但需警惕过度依赖手续费的盈利模式,当用户感知到提现成本侵蚀消费体验时,可能加速用户流失,这种风险在预付卡领域尤为突出。

监管环境对费率设计形成双重约束。一方面,反洗钱规则要求平台建立资金流向监控体系,这种合规投入直接推高运营成本;另一方面,资金安全监管倒逼平台提高资金沉淀率,进而影响提现流动性。这种制度性约束使得便荔卡包的费率设计难以完全市场化,需在合规成本与用户体验之间寻找平衡点。部分平台通过引入智能风控系统降低人工审核成本,这种技术投入正在重塑费率结构的底层逻辑。

费率优化空间存在于多维度创新中。动态费率模型可根据用户信用等级调整提现成本,同时结合区块链技术实现透明化账本,增强用户信任。此外,通过构建生态闭环降低资金流转次数,例如将提现场景嵌入商户支付流程,这种模式能显著减少手续费依赖。未来随着数字支付基础设施的完善,便荔卡包的费率体系或将向更精细化、场景化方向演进,最终实现平台与用户的共赢。

相关文章

便利通卡的使用范围在哪里

便利通卡,一款由交通部门推出的多功能交通一卡通,广泛适用于多个城市和场所。首先从功能看,便利通卡不仅可用于公交、地铁出行,还能在部分停车场、商场甚至餐饮店实现便捷支付。以北京地区为例,便利通卡已经在众...

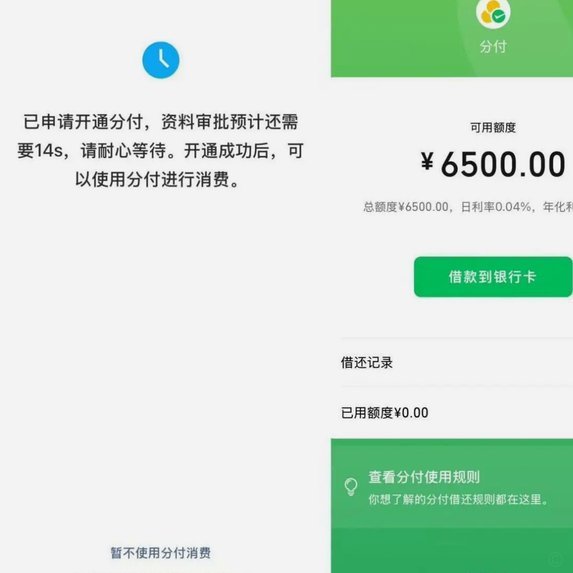

微信分付取现费率与到账时间解析

### 微信分付取现:费率与到账时间的隐形博弈 对于习惯了即时到账的移动支付用户来说,分付取现的费率结构一直是绕不开的痛点。与银行借记卡取现普遍收取1%-3%手续费不同,分付取现的费率呈现差异化策...

分期乐秒拒:征信关联揭秘

分期乐的秒拒机制本质上是平台风控系统对用户资质的即时评估结果。当用户提交申请后,系统会基于信用评分模型快速判断是否符合授信条件。这种即时反馈机制的核心逻辑在于降低运营风险,而非直接关联征信系统。秒拒通...

揭秘主流白条平台:从消费信贷到供应链金融

白条平台,这个概念近年来在消费金融领域迅速崛起,它代表了一种新兴的支付和融资模式。但“白条平台有哪些”这个问题远比表面上的简单列表要复杂得多,因为它涉及到平台之间的差异、服务侧重点、风险控制以及对用户...

如何安全解除分期乐与天创信用的绑定关系

分期乐作为校园消费场景的核心入口,其与天创信用的绑定本质上是数据采集与风控体系的耦合。用户在使用分期乐服务时,系统会通过天创信用接口获取信用评分、负债率等数据,这种技术耦合在提升风控效率的同时,也衍生...

羊小咩黄金回收数字化革新

黄金回收行业的数字化转型正在重塑传统交易模式。羊小咩黄金回收通过区块链技术实现的溯源系统,解决了行业长期存在的估值偏差问题。其建立的动态价格模型能实时抓取全球金饰拍卖行数据,结合地域性溢价因素,使回收...