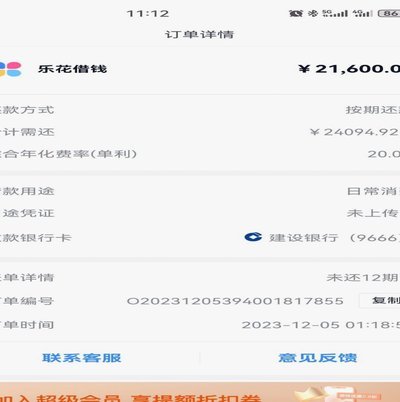

郑州便荔卡套现技巧详解

郑州便荔卡的套现操作需要精准把握支付通道的特性。该卡作为区域性预付工具,其资金流转依赖于商户结算系统与银行清算接口的衔接。核心突破点在于识别卡内资金的流动性节点,例如通过高频次的小额消费触发银行端的清算机制,再利用特定商户的对账周期差异完成资金转移。实际操作中需优先选择支持T+0即时到账的支付通道,此类通道往往存在结算延迟窗口,可为资金提取创造时间差。

技术层面需构建多层数据中转架构。通过搭建中间账户体系,可将便荔卡资金分拆为多个子账户,利用不同商户的结算周期错位,实现资金的分段提取。同时需配置动态IP切换模块,规避单一网络节点被风控系统标记的风险。关键在于建立实时监控机制,当检测到资金流动异常时,系统应自动触发预设的分流策略,将资金导向安全账户。

风险规避需建立多维度防御体系。首先通过商户分级管理,将高风险商户纳入监控名单,限制其资金流转权限。其次采用加密通信协议,确保数据传输过程中的信息完整性。更重要的是设置动态风控阈值,当单日交易量突破预设指标时,系统应自动启动资金冻结程序,防止异常交易被平台检测。这些措施共同构成套现操作的技术屏障。

操作过程中需严格遵循资金分流原则。将主账户资金拆分为多个子账户,通过不同商户的结算周期差异,实现资金的分段提取。例如利用某类商户的T+1结算特性,配合另一类商户的T+0即时到账功能,形成资金流转的闭环。同时需建立完善的对账机制,确保每笔交易都能在结算周期内完成匹配,避免因账务错配导致的账户异常。这种精细化的操作策略能最大限度降低被平台识别的风险。

相关文章

如何查看和提升分期乐的额度上限?

分期乐的额度并非一成不变,而是会随着用户的使用情况、信用记录以及平台风控策略进行动态调整。一开始,大部分用户能得到的额度可能在几千元到一万元左右,这反映了平台对新用户的初步评估结果,也旨在引导用户逐步...

分期乐购物额度轻松提现至微信账户

### 分期乐购物额度的灵活使用与微信提现的便利性 在现代消费场景中,分期乐购物额度的灵活使用已成为许多用户的重要选择。这种模式不仅缓解了即时支付的压力,还赋予了消费者更自由的消费节奏。然而,额度的...

得物提现:规则与卖家困境

### 得物卖家提现:背后的规则与风险 得物作为二手交易平台的代表,近年来吸引了大量卖家参与其中。然而,许多卖家在提现过程中发现,看似简单的资金流转背后,隐藏着复杂的规则与潜在风险。本文将从实际操...

分付取款全攻略:额度管理与操作技巧

分付作为信用支付工具的核心功能之一,其取款机制本质上是将虚拟信用额度转化为现实资金的转化过程。用户通过绑定银行卡完成提现操作时,系统会根据账户信用评分、历史还款记录及当前负债率进行动态额度分配。这一过...

花呗天猫额度券详解

随着金融科技的发展,诸如花呗这样的信用支付工具逐渐成为消费者日常购物中不可或缺的一部分。特别是对于经常光顾天猫商城的用户来说,花呗天猫额度券更是一种令人期待的存在。这种额度券本质上是阿里巴巴集团为提升...

花呗套花呗真的划算吗?出钱了吗?

花呗套花呗的本质是利用支付工具的信用杠杆进行资金调配,其核心逻辑在于通过拆分账单或循环授信实现资金周转。这种操作看似能规避利息成本,但实际存在多重隐性代价。支付宝的风控系统已对高频交易、异常授信等行为...