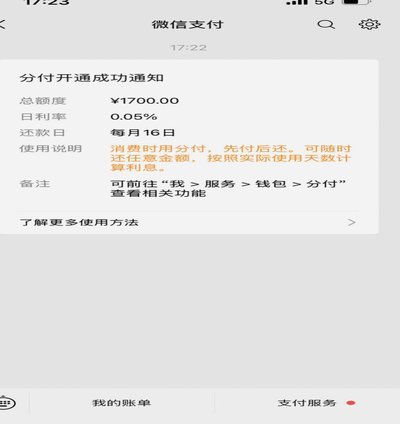

微信分付如何提现

微信分付提现的核心在于理解其资金流转规则。用户需通过微信支付客户端进入分付功能页面,选择"提现"选项后,系统会引导绑定银行卡或零钱账户。值得注意的是,提现额度受账户信用等级和历史行为影响,新用户通常受限于500元/日的基准线。当用户选择提现至零钱时,系统会自动从分付额度中划拨,但需注意零钱通账户与分付账户的独立性,提现操作不会影响零钱通的收益计算。部分用户反馈在特定时段(如节假日)会遇到提现延迟,这与微信支付的风控策略及清算周期有关。

提现操作的时效性与账户活跃度密切相关。连续30天未使用分付功能的账户,系统会触发额度冻结机制,此时即使有余额也无法提现。用户可通过绑定手机号、完善实名认证信息或提升信用评分来解除限制。值得注意的是,提现至银行卡的到账时间受银行处理速度影响,通常在1-3个工作日内完成。若遇到提现失败提示,建议首先检查银行卡状态是否正常,其次确认是否触发了风控系统的人工审核流程。

分付提现的隐藏规则涉及资金成本计算。当用户选择提现至零钱时,系统会自动将资金转换为零钱通账户余额,这部分资金的收益计算周期与分付额度的使用周期存在差异。例如,若在分付额度使用周期内提现,零钱通收益将从提现次日开始计算,这可能影响整体资金利用率。此外,频繁提现操作可能被系统判定为异常行为,导致临时冻结账户权限,用户需通过提交身份验证材料来恢复正常使用。

安全防护层面,分付提现需特别注意第三方平台风险。部分用户误将分付额度与第三方借贷平台混淆,导致资金被非法转移。建议用户始终通过微信支付官方渠道操作,避免点击不明链接。同时,启用指纹或面容识别等生物验证手段,可有效防止账户被盗用。当发现异常提现记录时,应立即通过微信安全中心提交申诉,系统会在48小时内完成风险评估并给出处理建议。

资金管理的优化策略需要结合分付的使用场景。对于高频小额支付用户,建议保持分付额度的合理使用比例,避免过度依赖信用额度。当提现至银行卡时,可利用微信支付的账单分期功能将大额支出拆分为月供,降低资金压力。同时,关注分付账户的信用评分变化,定期查看额度调整通知,这有助于提前规划资金使用策略。在特殊时期(如项目周期),可申请临时额度提升,但需注意还款计划的可行性分析。

相关文章

得物余额提现多久能到账?

得物是一款知名的潮流购物平台,提供了一系列便捷的支付与提现服务。用户在平台上进行消费后,可以积累余额,并选择将这部分资金提取出来。那么,得物余额提现多久到账呢?这个问题的答案可能因多种因素而有所不同。...

花呗套现方法与潜在风险

花呗套现,一个在互联网金融圈子里频繁出现的话题,本质上是利用花呗的信用额度,将其中的资金转移到其他账户,以获取现金。这种行为并非简单的交易,而是涉及复杂的金融逻辑和潜在风险。其核心驱动力在于花呗用户对...

微信分付套现:风险与规范

微信分付作为一种信用支付工具,主要服务于用户的日常消费场景。然而,关于“微信分付可以找商家套现吗”这个问题,我们需要从多个角度来探讨其可能性与风险。 首先,需要明确的是,任何形式的信用卡或信用支付...

分期乐是消费分期平台吗

分期乐作为国内较为知名的消费分期服务平台,其本质是利用电商或线下服务场景,将商品或服务的费用拆分为若干期进行支付。与传统网贷相比,分期乐的定位更偏向于提供一种便捷的购物支付解决方案,而非直接提供现金贷...

分期乐极速会员取消背后的思考

### 为什么我们都在犹豫取消分期乐的极速会员? 分期乐的极速会员,表面上是一个加速信用审批的工具,但它背后撬动的是整个消费金融生态的微妙平衡。很多人选择开通极速会员,是出于对快速获得资金的渴望,但...

便荔卡余额如何转现金

便荔卡作为一种预付费的电子钱包,为用户提供了便利的同时也设定了使用规则和额度限制。然而,在某些情况下,部分用户可能会寻找将卡包中的余额转换成现金的方法。这种行为虽然可能看似简单直接,但实际上涉及到金融...