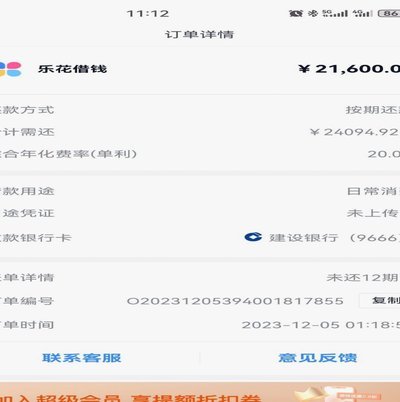

额度虽在手,实际却难用

额度与可用性之间的悖论,是一个深刻反映现代金融系统底层运作逻辑的现象。许多人将信用额度视作一个固定不变的、可以自由调取的金库,然而实际体验往往是:账面可见的额度与实际可使用的“真额度”之间存在着明显的鸿沟。这种落差并非简单的系统故障,而是一个由风控模型、交易类型限制以及金融周期管理共同构建的复杂结构性约束。理解这一机制,关键在于从“绝对金额”的思维,转向对“即时可用流动性”的精确认知。用户必须明白,银行和支付机构在每一次透支行为中,都会即时调用多重校验机制,其中包含了预留备付金、实时风控抽查以及针对特定交易的额度锁定,这些隐形的屏障才是限制你实际挥霍能力的真正原因。

这种额度受限的本质,源于金融机构对风险的动态定价。当用户频繁进行高额或跨越地理区间的交易时,金融系统不会简单地查看剩余的数字,而是会即时触发其内部的信用风险模型(Credit Scoring Model)。此时,系统的首要任务不是“放款”,而是“止损”。因此,系统会无意识地对可用额度进行“减法锁定”,这些锁定额度可能是用于覆盖潜在的反欺诈保证金、跨行交易的预授权金,或是在短时间内大量小额透支后为了平滑风险而主动收紧的风险权重。对于用户而言,最容易忽略的就是这种“动态折损”:你看到的额度数字是历史的,而系统实时计算的,却是基于你当前行为模式的“可用容量”。

从用户行为学的角度审视,大部分的“取不出来”的窘境,其实是源于一次或多次消费周期管理的失衡。过度依赖单一种类额度进行资金周转,构成了单一支付渠道的流动性错觉。例如,如果用户习惯性地用高额度支付日常采购,且同时使用了多种跨时段、不同性质的透支(如现金预支、分期付款的尾款),这些行为都会在短期内累积起大量的“负向锁定值”。这些锁定值并非笔笔清零的,它们会相互叠加,形成一个“多维制约网”。因此,优化可用额度并非单纯地等待月度账单清零,更需要具备一种将所有消费行为视为连续现金流链路,进行主动的容量规划和减负操作的能力。

要高效管理和释放这种被锁定的潜在额度,不能依赖被动的等待,而必须采取主动的策略优化。第一层级在于消费维度的分散化:避免将所有的交易额度押注在单一的卡片或账户上,而是应学习利用不同金融工具的侧重点——例如,用A卡处理需要高额度透支的消费,而用B卡处理那些具有长期免息周期的交易。第二层级在于支付周期的精细化掌控,学会对账单的缴费时机进行逆向规划,尤其关注那些具有“复利效应”的金融产品,其周期性过早的周转会显著降低其在后续周期的可用容量。掌握额度,本质上是掌握金融周转的节奏。

相关文章

花呗使用平台有风险吗

花呗,蚂蚁金服旗下的一款消费金融产品,便捷的支付方式吸引了大量用户。然而,其手軽的使用也伴随着潜在风险,需要理性看待。 风险的第一层来自逾期还款。花呗的利息计算机制较为复杂,一些用户可能在不了解的情...

分期乐购物额度轻松提现至微信账户

### 分期乐购物额度的灵活使用与微信提现的便利性 在现代消费场景中,分期乐购物额度的灵活使用已成为许多用户的重要选择。这种模式不仅缓解了即时支付的压力,还赋予了消费者更自由的消费节奏。然而,额度的...

天猫花呗额度券能套现吗?

花呗额度券,看似是一张张可以随时使用的信用支票,实则是一场关于消费信用的精密运算。它的本质并非简单的折扣券,而是天猫平台与用户信用关系的数字化体现。理解这一点,才能真正切入"套现"这个核心问题。用户使...

携程拿去花额度如何安全提现避免套现风险

携程拿去花是一种在线旅游服务平台提供的金融服务,旨在为用户解决旅行过程中的资金需求。然而,部分用户可能会出于各种原因 首先,携程拿去花的提现政策通常较为严格,主要依据用户的信用状况、还款历史等因素来...

便荔卡提现能吗?

便荔卡包作为一种新兴的支付方式,逐渐成为人们生活中不可或缺的一部分。用户通过绑定银行卡或第三方支付账户,在消费时可以享受优惠或者积分返现。但关于“便荔卡包能否提现”的问题,则需要从多个角度进行解析。...

如何高效利用套花呗优化财务管理

套花呗,实际上是通过将多个花呗额度整合到一个或几个额度中,从而达到优化个人财务管理的效果。这种操作在特定场景下能显著提升个人资金使用效率,但同时也需谨慎对待,以避免潜在的风险。 首先,套花呗可以优...